Les crédits longue durée en voie de disparition

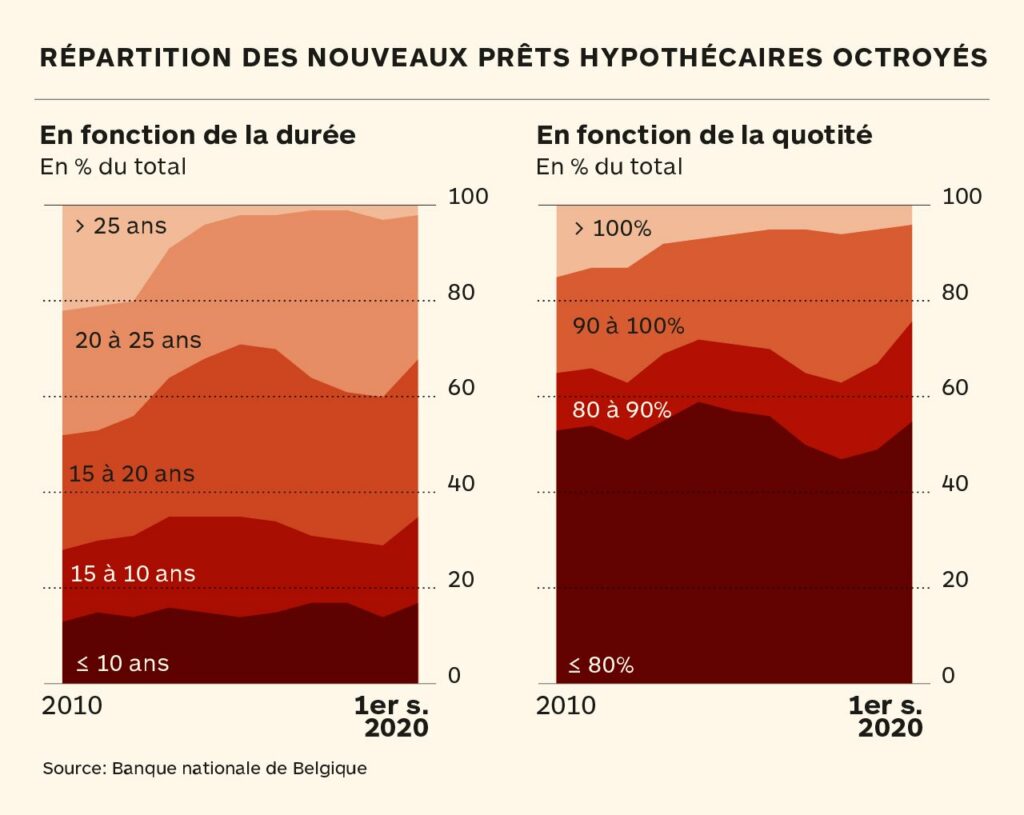

En l’espace de 10 ans, le nombre de prêts hypothécaires octroyés avec une quotité de plus de 100% est passé de 15% à 4%. Quant à ceux d’une durée de 25 ans, ils ne représentent plus que 2% des emprunts. Analyse dans ce nouvel article.

Objectif : limiter les risques

La Banque nationale de Belgique (BNB) souhaite limiter les risques pris par les institutions financières et appelle les banques à rester vigilantes. Selon la Banque nationale, il en va de l’intérêt des banques, des emprunteurs et de la stabilité financière du pays. Pour atteindre cet objectif, la BNB a multiplié les mesures ces dernières années, deux en 2013 et une en janvier dernier.

Si on jette un oeil aux dernières statistiques sur la durée des prêts et leurs quotités, ces mesures ont un réel impact sur le marché des crédits hypothécaires. En effet, les crédits de longue durée (plus de 25 ans) et ceux à quotité élevée (plus de 100%) sont en chute libre depuis 10 ans.

De fait, les prêts dont la durée est supérieure à 25 ans sont passés de 22% de la totalité des crédits en 2010 à 2% au premier semestre de 2020. Les prêts à quotité de plus de 100% sont, eux, passés de 15% de la totalité des emprunts en 2010 à 4% à la mi-2020.

Toutefois, on observe une augmentation des crédits aux quotités moins élevées, essentiellement entre 80% et 90% de la valeur du bien, qui sont passés de 12% à 21% de la totalité des prêts en 10 ans. Quant à la durée, ce sont les crédits de 15 à 20 ans qui enregistrent la plus belle progression, passant de 24% à 33%.

Les taux en baisse font leur effet

Le recul des prêts à longue durée et aux quotités élevées ne s’expliquent pas uniquement par les mesures prises par la BNB. En effet, les taux y participent également. Les taux sont en baisse constante depuis 10 ans, ce qui signifie qu’on peut financer une même somme durant un laps de temps plus court que durant 25 ans ou plus. En d’autres termes, on peut donc emprunter la même somme sur une moins longue durée.

Selon Patrick Segers, courtier en crédits hypothécaires, « les banques font tout pour raccourcir la durée des crédits« .On encourage les gens à emprunter durant moins longtemps en leur proposant des taux nettement différents pour une même somme sur une durée de 20 ou 25 ans. Un taux plus faible étant nettement plus attrayant…

Quid des mesures instaurées en janvier ?

Depuis le 1er janvier 2020, les banques sont tenues de respecter des seuils en termes de quotités imposés par la Banque nationale de Belgique. Pour les propriétaires occupants, la quotité est limitée à 90%, avec une marge de manœuvre pour les primo-acquéreurs : 35% des crédits qui leur sont accordés peuvent dépasser la quotité de 90% et seuls 5% de ces crédits peuvent dépasser la quotité de 100%. Pour les investisseurs, la quotité ne peut pas dépasser les 80%, avec une marge de 10% de la production annuelle avec une quotité de 90%.

Selon les chiffres de la BNB, on observe, entre 2019 et mi-2020, un recul de 28 à 20% la proportion de crédits avec des quotités allant de 90 à 100%. De l’autre côté, les crédits ayant une quotité inférieure à 80% ont nettement progressé en quelques mois, passant de 49% à 55% de la totalité des crédits sur la même période.

Enfin, la crise sanitaire joue également un rôle dans cette diminution. Les banques suivent les règles de la BNB mais elles sont également plus prudentes dans ce contexte de crise. Les crédits à quotité élevée sont en diminution car les banques en accordent moins certes, mais la demande est moins forte cette année du côté des emprunteurs car ce sont souvent eux les plus impactés par la crise.